Ehkki avalikus arutelus kõlab sageli murelikke hääli Eesti võlgnike arvu kohta, räägib tegelik statistika sootuks teist keelt. Eesti paistab Euroopa mastaabis silma laenuvõlgnevuste madala taseme poolest. See on märk kohaliku laenuturu tugevusest tarbijate kaalutletud käitumisest ning siinsete krediidiandjate vastutustundest. Edasise ülereguleerimise asemel tuleks seda sektorit toetada kaasaegsete tööriistadega.

Eesti Krediidiandjate Liit (EKAL) mis koondab riigi suurimaid turuosalisi (nagu ESTO, IPF Digital, Creditstar Estonia, BB Finance ja Ferratum) töötab igapäevaselt selle nimel et tagada finantssektori õiglane prognoositav ja stabiilne areng. Finantsinspektsiooni tegevusloaga vastutustundlikud krediidiandjad täidavad ühiskonnas ja majanduses asendamatut rolli. Nad pakuvad reguleeritud ja järelevalve all olevaid finantsteenuseid ka neile tarbijatele, kes vajavad väiksemaid summasid ja paindlikke lahendusi. See paindlikkus on aidanud maksevõimelistel inimestel ületada ajutisi finantsraskusi ja aidanud vähendada riski, kus inimesed pöörduvad reguleerimata laenuandjate poole.

Sektor panustab riigikassasse ligi 200 miljonit eurot aastas

Eraisikute tarbimine moodustab Eesti SKP-st ligikaudu poole ning tarbimisfinantseerimisel on selles oma funktsioon. Majandusteoorias võimaldab tarbimiskrediit leibkondadel ühtlustada tarbimist üle ajatelje: sissetulekud laekuvad regulaarselt, kuid kestvuskaupade soetus ja ootamatud kulutused tekivad ühekordselt. Likviidsuspiirangute maandamine kasvatab leibkondade heaolu ja võimaldab majanduslikult ratsionaalsemaid otsuseid.

Aastatel 2019-2025 väljastasid krediidiandjad eraisikutele tarbimiskrediiti kokku 75 miljardi euro väärtuses (2025 hindades). Kuna see raha suundub valdavalt käibemaksuga maksustatavasse tarbimisse, on sektori käibemaksu-panus riigieelarvesse selle perioodi jooksul 13-15 miljardit eurot ehk 186-219 miljonit eurot aastas.

Sektori reaalkäive on samal perioodil kahanenud 48%: 129 miljardilt eurolt 2019. aastal 675 miljoni euroni 2025. aastal. Vastavalt on vähenenud ka käibemaksu-laekumine: 2025. aasta panus on tipphetkega võrreldes 90-100 miljoni euro võrra väiksem. Iga täiendav regulatiivne piirang vähendaks seda laekumist edasi.

Tarbimislaenude arv väheneb ja maksehäirete arv näitab langustrendi

Finantsinspektsiooni andmetel on uute tarbimislaenude arv Eestis märgatavalt vähenenud. Kui 2022. aastal ületas uute tarbimislaenude arv 900 000 piiri, siis 2025. aastal sõlmiti vaid pisut üle 500 000 uue lepingu. Samal ajal on langenud ka väljastatavate laenude keskmine suurus (krediidiandjate populaarseima toote, tagatiseta väikelaenu keskmine suurus oli 2025. aasta neljandas kvartalis 1049 eurot, 2024. aasta neljandas kvartalis 1146 eurot). Numbrid viitavad sellele, et inimesed hindavad oma võimalusi järjest ettevaatlikumalt.

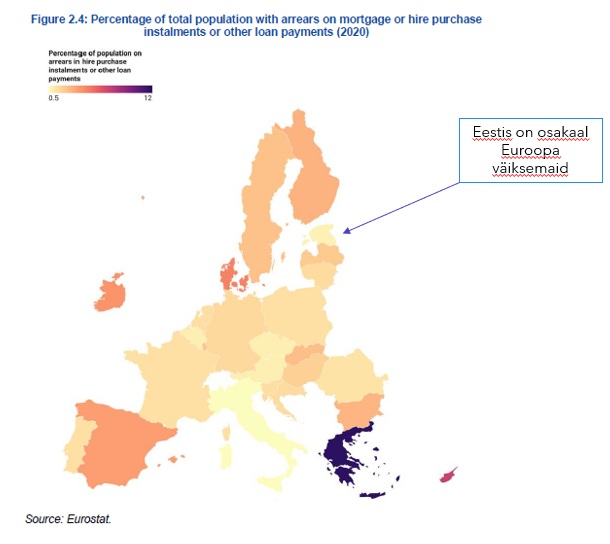

Euroopa Komisjoni raport näitab, et Eesti kuulub laenude maksehäirete poolest Euroopa vähem probleemsete riikide hulka. Seda toetavad ka viimaste aastate sisemaised trendid.

Julianus Inkasso andmetel on 2026. aasta esimeses kvartalis maksehäiretega inimeste arv eelmise aastaga võrreldes vähenenud.

Eestis on värskeima seisuga kokku 72 274 inimest, kelle puhul on tuvastatud maksehäire (nt täitmata laenukohustus, maksmata side- või kommunaalteenuste arve, maksuvõlg, tasumata parkimistrahv vms). Seda on 12 811 võrra vähem kui 2025. aasta samal perioodil. Maksehäirete kogusumma on aastaga vähenenud 175 miljoni euro võrra.

Need trendid ei teki juhuslikult. Eesti krediiditurg on täna üks Euroopa rangemalt reguleeritud turge (nt toodete reklaamikeeld televisioonis ja raadios) ning Finantsinspektsiooni järelevalve all tegutsevad krediidiandjad peavad järgima vastutustundliku laenamise nõudeid. Praktikas tähendab see et laenu väljastamine ei põhine enam ammu ainult inimese soovil raha saada, vaid põhjalikul hinnangul tema tegelikule võimekusele kohustusi täita.

Vastutustundlik laenamine on tark laenamine

Selleks et laenuturg saaks toimida veelgi läbipaistvamalt, vajavad krediidiandjad paremaid tööriistu. Kuigi üldised trendid on eeskujulikud, puutuvad ettevõtted siiski kokku olukordadega, kus taotlejad püüavad oma finantsseisu tegelikust paremana näidata või varasemaid kohustusi varjata.

Parim lahendus selle ennetamiseks on positiivse krediidiregistri lansseerimine. Selline register annab krediidiandjale kohese ja täpse ülevaate tarbija olemasolevatest finantskohustustest. See tõstaks krediidivõimelisuse kontrolli uuele tasemele ja kaitseks puuduliku laenuvõimega isikuid valede finantsotsuste eest. Samuti annaks Eestis register võimaluse inimesel seada endale vabatahtlik krediidipiirang ehk peatada endale mõneks ajaks laenude väljastamine.

Tänases geopoliitilises ja majanduslikus olukorras peaks riigi fookus olema suunatud majanduse elavdamisele ja maksulaekumiste kasvatamisele, mitte täiendavate piirangute loomisele. Eesti madalate võlgnevustega krediiditurg ning sealt riigikassasse laekuv tulu on väärtus, mida tuleb edasi arendada tarkade digitaalsete lahenduste ja kvaliteetse andmevahetuse kaudu, mitte ülereguleerimisega.